第4章 ニューノーマル

モバイル社会白書Web版

第1節 ニューノーマルでの生活

◆ポイント◆

- 「人が集まる場所でのマスク着用」約5割まで減少(資料4-1)。

- 新型コロナウイルス感染リスクが「全くない」「あまりない」が増加傾向(資料4-2)。

- コロナに関する情報収集は減少傾向(資料4-3)。

- コロナ禍後に行う機会が増えた「メール・メッセージのやりとり」「YouTube」「地上波テレビ視聴」「オンラインショッピング」約6割((資料4-4)。

- 日々の運動習慣「散歩・ウォーキング」約3割、「ストレッチ、柔軟体操」約2割(資料4-7)。

- コロナ感染拡大前と比較して生活での定着「外出時のマスク着用」約9割から7割に減少(資料4-9)。

- 「コロナ禍前から、現在に至るまで生活習慣は何も変わっていない」約3割(資料4-10)。

[資料4-1] 感染予防対策(複数回答)

- 「人が集まる場所でのマスク着用」約5割まで減少。

- 「3密回避」「マスクを着用していない人に近づかない」約2割まで減少。

- 「キャッシュレス決済」約3割。

![[資料4-1] 感染予防対策(複数回答)](img/wp24-4-01.png)

[資料4-2] コロナ感染リスク意識(単一回答)

- 全体で約5割が周囲の人たちと比べて自分の生活において新型コロナウイルスへの感染リスクを意識。

- 新型コロナウイルス感染リスクが「全くない」「あまりない」が増加傾向。

![[資料4-2] コロナ感染リスク意識(単一回答)](img/wp24-4-02.png)

[資料4-3] コロナ情報収集メディア(複数回答)

- コロナに関する情報収集は減少傾向。

- 「民間放送」「ニュースサイト・アプリ」約4割、「NHK」3割。

- 「新型コロナに関する情報は見ない」約2割。

![[資料4-3] コロナ情報収集メディア(複数回答)](img/wp24-4-03.png)

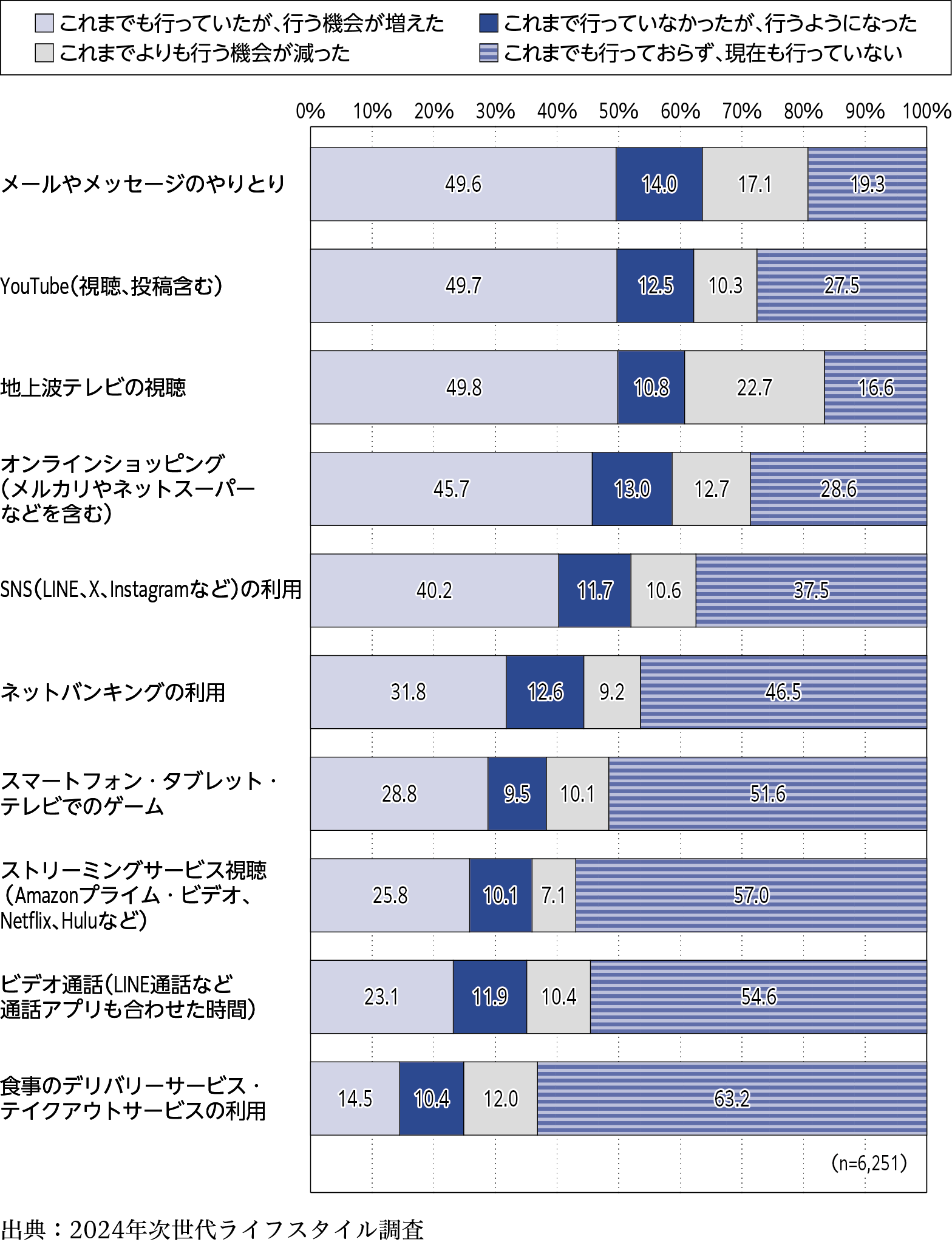

[資料4-4] コロナ禍前後での日々の活動の変化(複数回答)

- 行う機会が増えた「メール・メッセージのやりとり」「YouTube」「地上波テレビ視聴」「オンラインショッピング」約6割。

- コロナ禍前も現在も行っていない「デリバリー・テイクアウト」「ストリーミ ングサービス視聴」約6割、「ビデオ通話」約5割。

[資料4-5] 日々の健康・体調面(複数回答)

- 全体的にコロナ禍前と比較して体調面では「変わらない」が8~9割前後で大半を占める。

- コロナ禍前より悪化したものは「目の不調」約2割、「肩・首筋のこり・痛み」約1割。

- コロナ禍前より改善されたものとしては「風邪のひきやすさ・なおりにくさ」6.3%、「睡眠時間」5.7%。

![[資料4-5] 日々の健康・体調面(複数回答)](img/wp24-4-05.png)

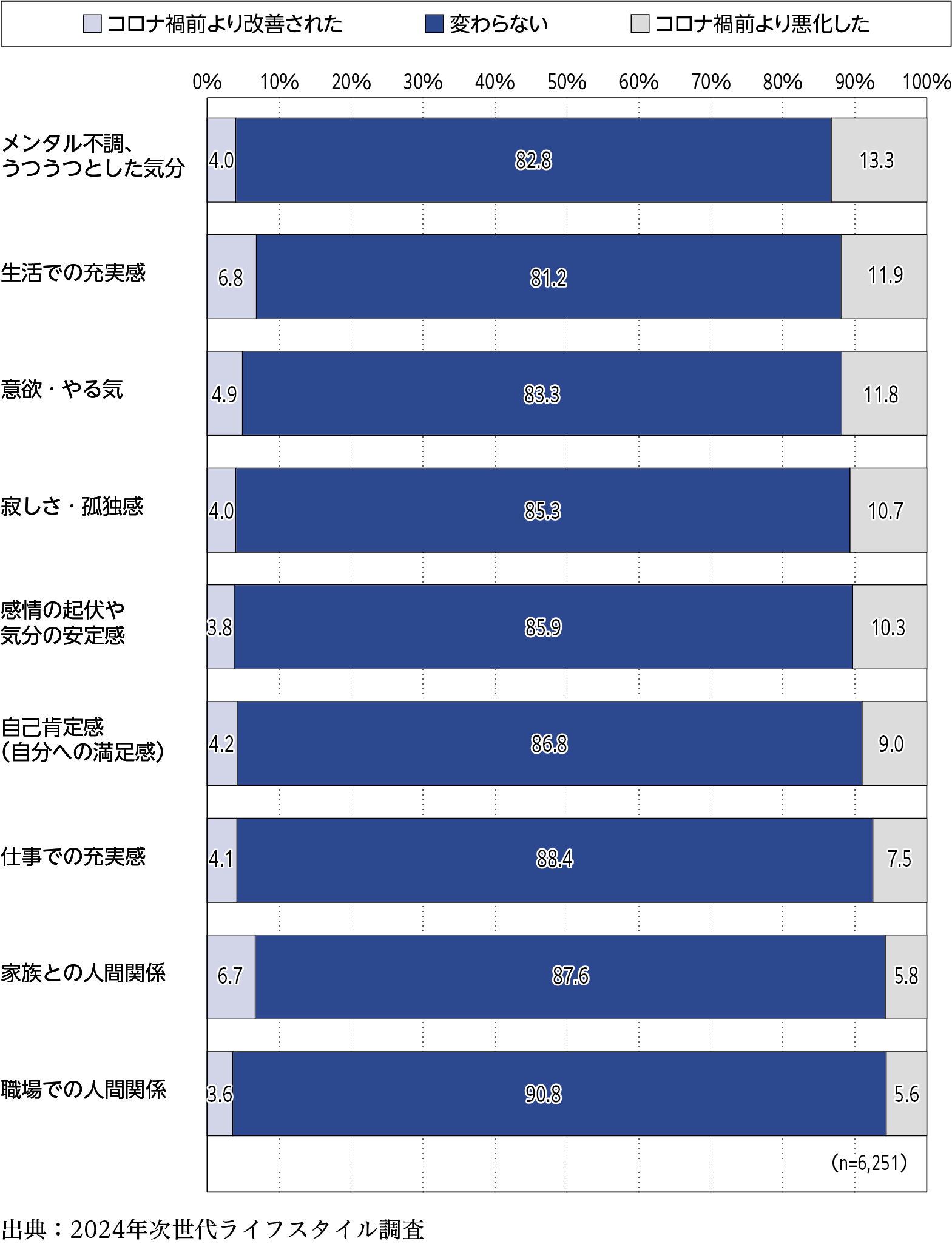

[資料4-6] 日々の健康・メンタル面(複数回答)

- 全体的にコロナ禍前と比較してメンタル面では「変わらない」が8~9割と大半を占める。

- コロナ禍前より悪化したもの「メンタル不調」「生活での充実感」「意欲・やる気」「寂しさ・孤独感」「感情の起伏や気分の安定感」約1割。

[資料4-7] 日々の運動習慣(複数回答)

- 「散歩・ウォーキング」約3割、「ストレッチ・柔軟体操」約2割。

- 「特に何も行っていない」は約5割。

![[資料4-7] 日々の運動習慣(複数回答)](img/wp24-4-07.png)

[資料4-8] 勤務先の健康への配慮(単一回答)

- 勤め先は健康に十分な配慮をしてくれているか「そう思う」「まずまずそう思う」6割超。

- 「そう思わない」「あまりそう思わない」4割弱。

![[資料4-8] 勤務先の健康への配慮(単一回答)](img/wp24-4-08.png)

[資料4-9] コロナ禍前と比較した生活習慣の定着(複数回答)

- コロナ感染拡大前と比較して自身の生活で定着したと思う「外出時のマスク着用」約9割から7割に減少。

- 「人込みの回避、ソーシャルディスタンスの確保」約7割から5割に減少。

![[資料4-9] コロナ禍前と比較した生活習慣の定着(複数回答)](img/wp24-4-09.png)

[資料4-10] コロナ禍を経ての生活の変化(単一回答)

- 新型コロナウイルス感染拡大前、感染拡大期、そして現在と、新型コロナウイルス対策の影響による生活習慣はどのように変化したか「コロナ禍前から、現在に至るまで生活習慣は何も変わっていない」約3割。

- 「コロナ禍に生活習慣が変化して、現在でも一部その生活習慣が根付いている」約3割。

- 「コロナ禍に生活習慣が変化したが、現在はコロナ禍前の生活習慣に戻った」約1割。

![[資料4-10] コロナ禍を経ての生活の変化(単一回答)](img/wp24-4-10.png)

第2節 在宅勤務・テレワーク

◆ポイント◆

- テレワーク実施率は13.9%で昨年より微減(資料4-11)。

- テレワークが導入されて業務を行う時間(通勤時間は除く)は「変わらない」が3年間とも約半数(資料4-12)。

- テレワーク制度がある方で今後は「基本的に出勤だが、不定期にテレワークを利用したい」約2割(資料4-13)。

- 「コロナ感染拡大期よりもテレワーク頻度が増加」女性が約3割で男性よりも多い(資料4-14)。

- テレワークのメリット「通勤時間を有効活用できるようになった」約半数と毎年トップ(資料4-15)。

- テレワークのデメリット「仕事と仕事以外の切り分けが難しい」毎年トップで約3割(資料4-16)。

- テレワークの環境「快適な室温・湿度を保てる」毎年トップで約4割(資料4-17)。

- テレワークで利用しているツール「Web会議ツール」約6割(資料4-19)。

- オンライン会議のマナー「話をしていない時はミュートにしてい る」毎年トップで約4割(資料4-21)。

[資料4-11] テレワーク実施率(単一回答)

- テレワーク実施率は13.9%で昨年より微減。

![[資料4-11] テレワーク実施率(単一回答)](img/wp24-4-11.png)

[資料4-12] テレワーク導入による業務時間の増減(単一回答)

- テレワークが導入されて業務を行う時間(通勤時間は除く)は「変わらない」が3年間とも約半数。

- 増加は2割弱、減少は1割程度。

- 「自分または周囲の人はテレワークを実施していない」が約25%まで増加。

![[資料4-12] テレワーク導入による業務時間の増減(単一回答)](img/wp24-4-12.png)

[資料4-13] 今後、どの程度の頻度でテレワークを行いたいか(単一回答)

- 今後は「基本的に出勤だが、不定期にテレワークを利用したい」約2割。

- 「すべてテレワーク」と「テレワーク中心(50%以上)」で約3割。

![[資料4-13] 今後、どの程度の頻度でテレワークを行いたいか(単一回答)](img/wp24-4-13.png)

[資料4-14] 新型コロナウイルス感染拡大時期と比べたテレワーク実施の頻度(単一回答)

- 「コロナ感染拡大期とテレワーク頻度が変わらない」男性約3割、女性約2割。

- 「コロナ感染拡大期よりもテレワーク頻度が増加」女性が約3割で男性よりも多い。

- 「コロナ感染拡大期よりもテレワーク頻度が減少」男性約3割、女性約2割。

![[資料4-14] 新型コロナウイルス感染拡大時期と比べたテレワーク実施の頻度(単一回答)](img/wp24-4-14.png)

[資料4-15] テレワークのメリット(複数回答)

- 「通勤時間を有効活用できるようになった」約半数と毎年トップ。

- 「メリットは特にない」2024年では約3割

![[資料4-15] テレワークのメリット(複数回答)](img/wp24-4-15.png)

[資料4-16] テレワークのデメリット(複数回答)

- 「仕事と仕事以外の切り分けが難しい」毎年トップで2024年は約3割。

- 「他の人が何をしているのかわからない」約3割。

- 「業務面でのデメリットは特にない」2024年は約3割。

![[資料4-16] テレワークのデメリット(複数回答)](img/wp24-4-16.png)

[資料4-17] テレワークの環境(複数回答)

- 「快適な室温・湿度を保てる」毎年トップで2024年は約4割。

- 「明るい照明がある」「専用の机がある」「必要なものが配置できる広い机がある」約3割。

![[資料4-17] テレワークの環境(複数回答)](img/wp24-4-17.png)

[資料4-18] テレワークで利用している機器(複数回答)

- 「会社貸与のパソコン」毎年トップで2024年は約6割。続いて「自分のパソコン」約3割。

- スマートフォンはiPhoneがAndroidよりも毎年高い。

![[資料4-18] テレワークで利用している機器(複数回答)](img/wp24-4-18.png)

[資料4-19] テレワークで利用しているツール

- 「Web会議ツール」約6割。

- 「チャットやSNS」「業務用スマートフォン、タブレット端末」「勤怠管理ツール、グループウェア」約3割。

![[資料4-19] テレワークで利用しているツール](img/wp24-4-19.png)

[資料4-20] テレワークのセキュリティ対策(複数回答)

- 「最新のセキュリティ対策ソフト」「OSやソフトウェアの最新版へのアップデート」約4割。

- 「端末ロックを利用」「信頼できないWi-Fiに接続しない」「提供元不明のアプリをダウンロードしない」約3割。

- 「特にしていない」約2割。

![[資料4-20] テレワークのセキュリティ対策(複数回答)](img/wp24-4-20.png)

[資料4-21] オンライン会議のマナー(複数回答)

- 「話をしていない時はミュートにしている」毎年トップで約4割。

- 「事前接続準備」「家族やプライベートが映らないように配慮」約4割。

- 「特にない」約2割。

![[資料4-21] オンライン会議のマナー(複数回答)](img/wp24-4-21.png)

第3節 オンライン学習

◆ポイント◆

[資料4-22] オンライン学習の受講種別(複数回答)

- 「ビジネス・オンライン研修」約4割。

- 「学校の授業」約3割。

- 「自己啓発」「趣味」約2割。

![[資料4-22] オンライン学習の受講種別(複数回答)](img/wp24-4-22.png)

[資料4-23] オンライン学習のメリット(複数回答)

- 「移動が不要」約6割で毎年トップ。

- 「自分のペースで学習」約半数。

![[資料4-23] オンライン学習のメリット(複数回答)](img/wp24-4-23.png)

[資料4-24] オンライン学習のデメリット(複数回答)

- 「目や肩腰が疲れる」「対面授業より集中できない」「質問や発言がしにくい」約3割。

- 「通信費や光熱費が高くなる」約2割。

![[資料4-24] オンライン学習のデメリット(複数回答)](img/wp24-4-24.png)

[資料4-25] オンライン学習で利用している機器(複数回答)

- オンライン学習実施者がオンライン学習で利用している機器は「パソコン」約8割。

- 「スマートフォン」約6割、「タブレット」約3割。

![[資料4-25] オンライン学習で利用している機器(複数回答)](img/wp24-4-25.png)

[資料4-26] オンライン学習のツールと頻度(複数回答)

- 「Zoom」の利用頻度が最も高く7割超。次いで「YouTube」が約4割。

![[資料4-26] オンライン学習のツールと頻度(複数回答)](img/wp24-4-26.png)

[資料4-27] オンライン学習経験者の今後の学習形態の希望(単一回答)

- オンライン学習経験者は今後の学習形態も「現状のままでよい」が5割超。

- 「オンライン形式を増やしてほしい」が約2割、「対面授業を増やしてほしい」約1割。

![[資料4-27] オンライン学習経験者の今後の学習形態の希望(単一回答)](img/wp24-4-27.png)

4節 新たなサービスの利用意向・生活のデジタル化

◆ポイント◆

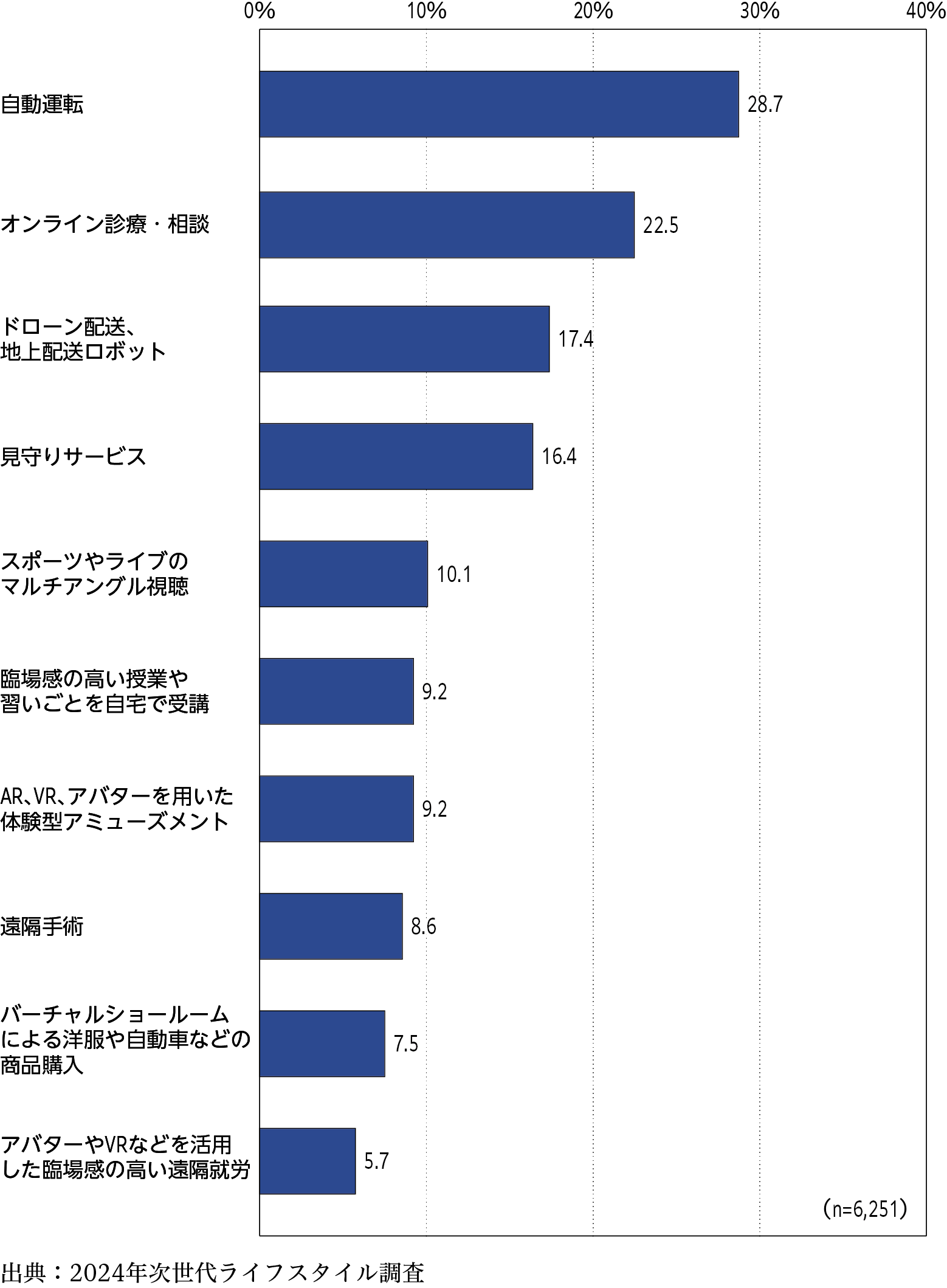

[資料4-28] 期待しているサービス(複数回答)

- 今後期待しているサービス、実現すると嬉しいサービスは「自動運転」約3割、「オンライン診療・相談」2割超。

- 「ドローン配送」「見守りサービス」約2割。

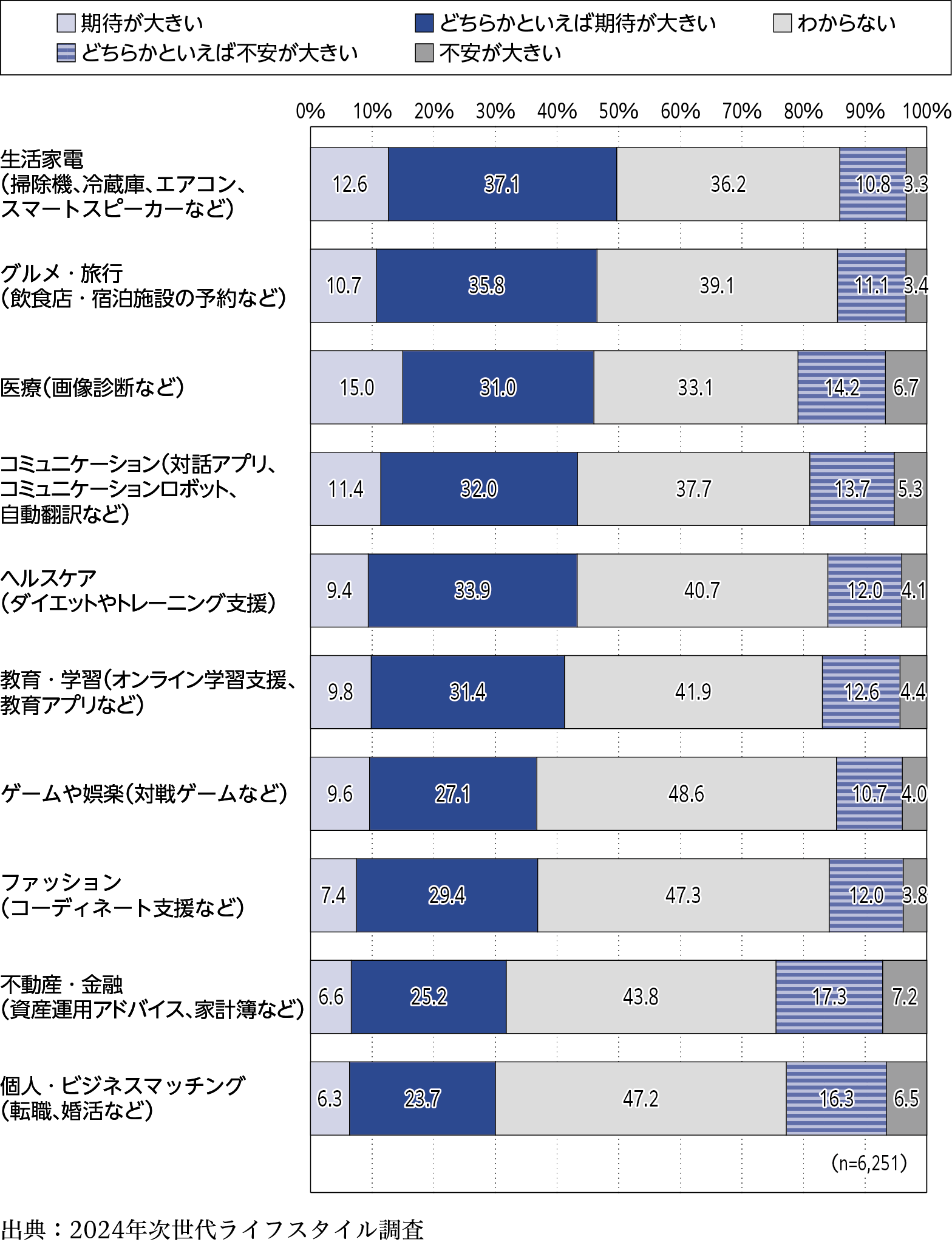

[資料4-29] AIサービスの利用意向(複数回答)

- AIへの期待が大きいのは「生活家電」約5割、「グルメ・旅行」「医療」「コミュニケーション」4割超。

- AIへの不安が大きいのは「不動産・金融」「個人・ビジネスマッチング」「医療」約2割。

[資料4-30] 現金派か、非現金派か(単一回答)

- 普段の買い物で「現金派・どちらかというと現金派」約4割、「非現金派・どちらかというと非現金派」約6割。

- 10代は「現金派・どちらかというと現金派」6割超。

- 30代以上は「非現金派・どちらかというと非現金派」が約6~7割。

![[資料4-30] 現金派か、非現金派か(単一回答)](img/wp24-4-30.png)

[資料4-31] 生成AIの認知と利用(単一回答)

- 「テキスト生成」を「既に利用している」が約1割。

- どの生成AIも「聞いたことがあり、いずれ利用してみたい」約2割。

- どの生成AIも「聞いたことがない」約4~5割。

![[資料4-31] 生成AIの認知と利用(単一回答)](img/wp24-4-31.png)

[資料4-32] 生成AIの期待と不安(単一回答)

- どの生成AIも「期待」約3~4割。

- どの生成AIも「不安」約2~3割。

![[資料4-32] 生成AIの期待と不安(単一回答)](img/wp24-4-32.png)

[資料4-33] 生活でのデジタル化の進展(複数回答)

- 生活でのデジタル化が進展したと思うのは「買い物」約6割。

- 「行政の手続き」「娯楽」「働き方」「教育・学習」約3割。

![[資料4-33] 生活でのデジタル化の進展(複数回答)](img/wp24-4-33.png)