第3章 コンテンツとメディア

モバイル社会白書Web版

1節 エンタテインメント系サービス

―生活をより楽しく

◆ポイント◆

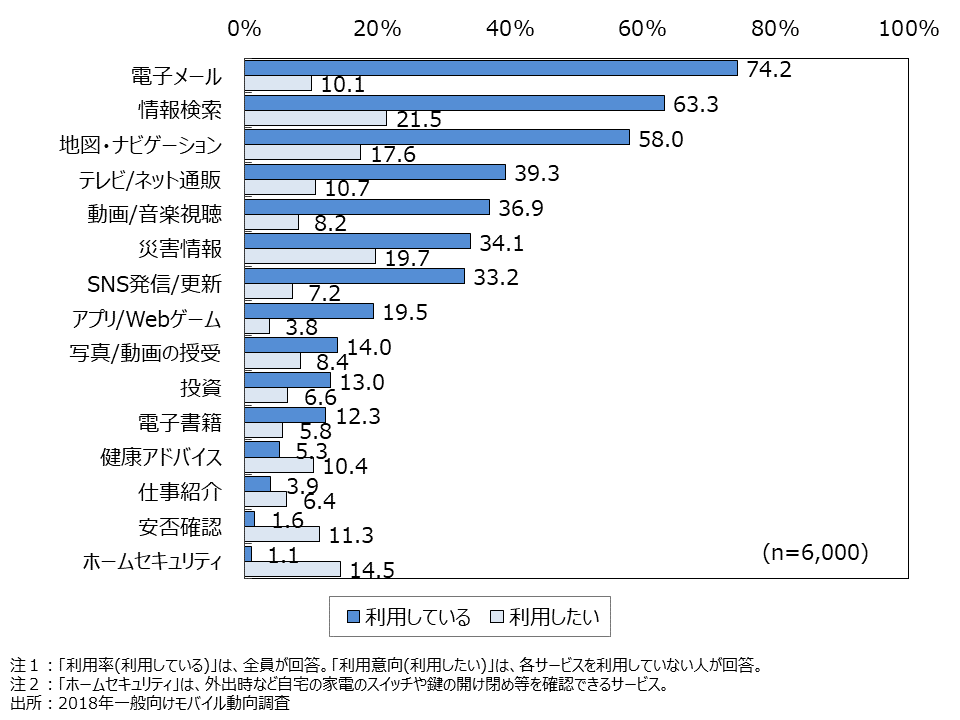

- よく利用するコンテンツやアプリケーションは「電子メール」「情報検索」「地図・ナビゲーション」がトップ3で5割超(資料3-1)。

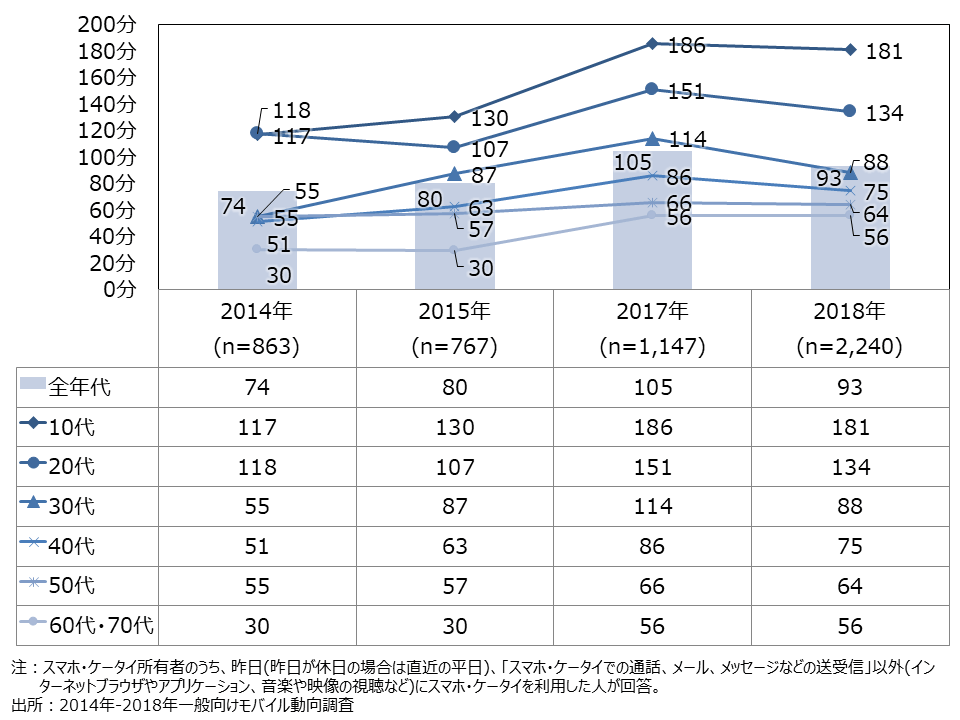

- スマホ・ケータイを通話、メール、メッセージなどの送受信以外に利用していない人が過半数を占める一方、1時間以上利用している人が4人に1人と二極化する傾向(資料3-2)。

- スマホ・ケータイ、パソコンいずれによるショッピングでも購入総額は「1,000円~4,999円」がボリュームゾーン(資料3-5)。

- 動画サービスの認知度、利用率では、ともに「YouTube」が圧倒的(資料3-6)。

資料3-1 スマホ・ケータイ、パソコンによるコンテンツやアプリケーションの利用状況(MA)

- 利用率では基本的なコンテンツやアプリケーションである「電子メール」「情報検索」「地図・ナビゲーション」が5割を超え、他を圧倒。

- 利用意向では「情報検索」「地図・ナビゲーション」「災害情報」などが高い。

資料3-2 コンテンツ・アプリケーションの平均利用時間(FA)

- 1日当たりの平均利用時間は多少増減はあるが全体的に増加傾向。

- 2018年は2017年に比較し20代~30代の利用時間が減少したため、全体としては12分減少。

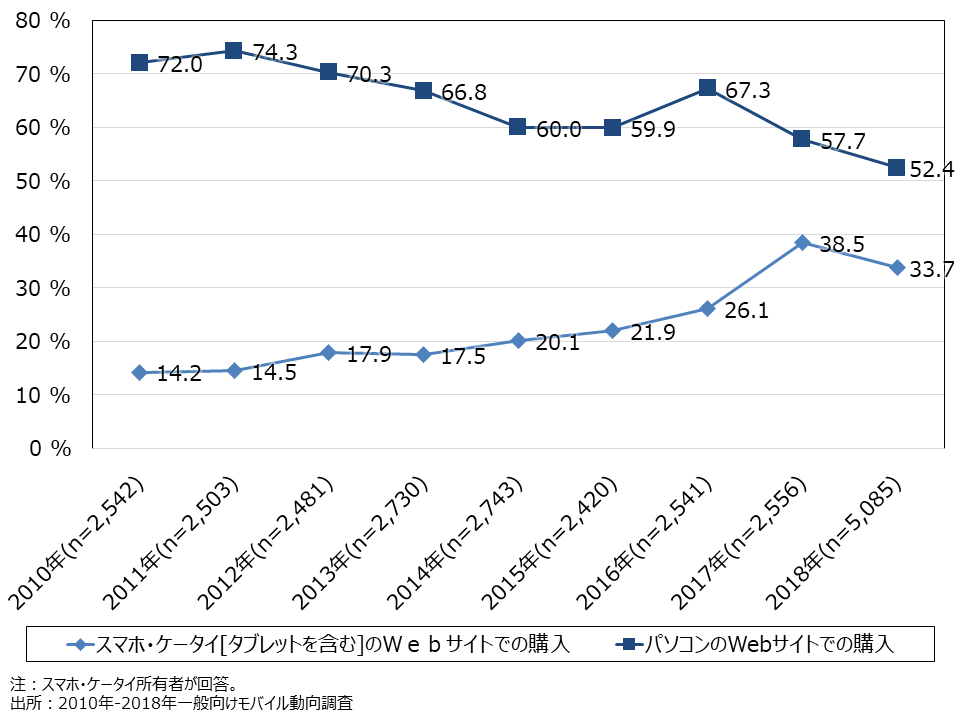

資料3-3 デバイス別ネットショッピングやオークション利用率(MA)

- 「パソコンのWebサイトでの購入」は年々減少傾向にある。

- 「スマホ・ケータイのWebサイトでの購入」は年々増加傾向だが、2018年は2017年より5ポイント弱減少。

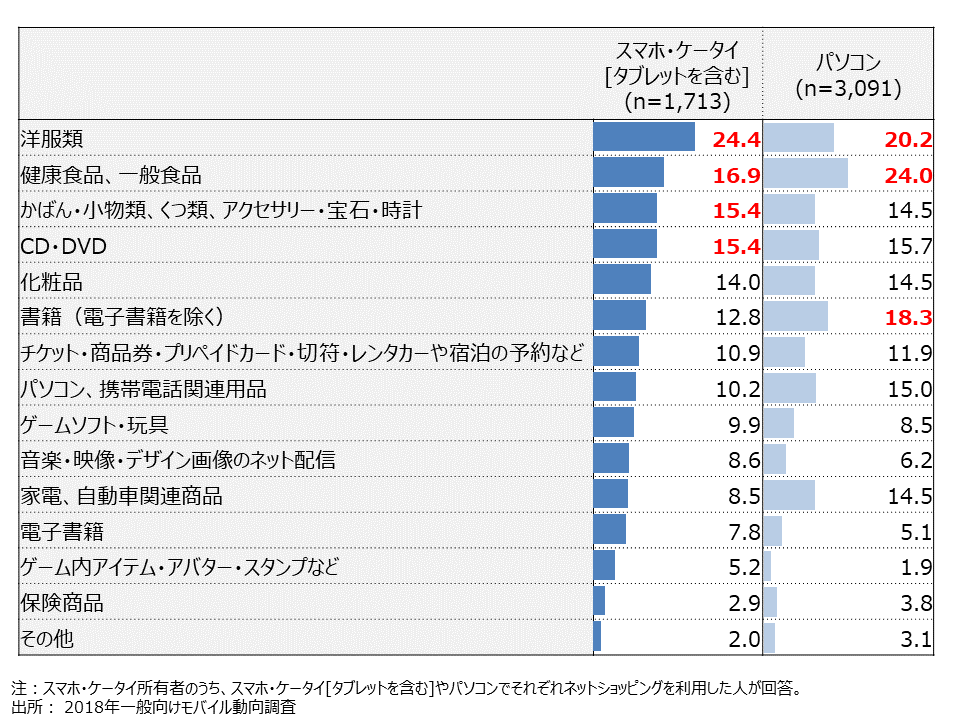

資料3-4 ネットショッピングで直近1週間に購入したもの(MA)

- ショッピング率が高い品目は、スマホ・ケータイでは「洋服類」、パソコンでは「健康食品、一般食品」。

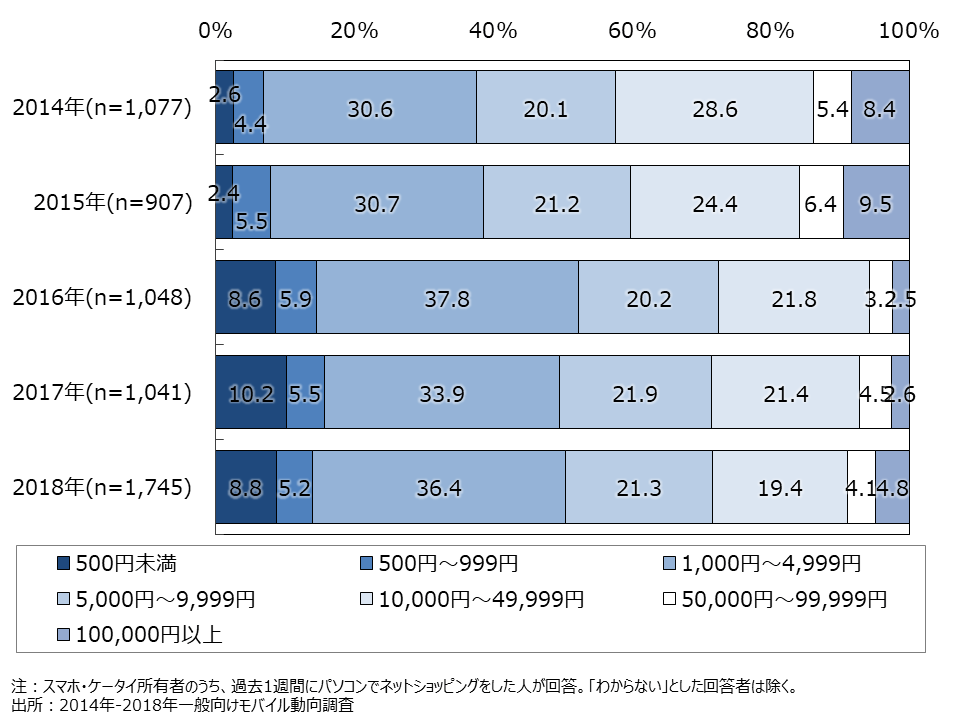

資料3-5 直近1週間のネットショッピングの購入総額(SA)

- スマホ・ケータイ、パソコンいずれによるショッピングでも購入総額は「1,000円~4,999円」がボリュームゾーン。

- パソコンとの比較では、スマホ・ケータイによるショッピングは全体的に購入総額が低めの傾向にある。

◆スマホ・ケータイ[タブレットを含む]での直近1週間のネットショッピングの購入総額

![資料3-5 直近1週間のネットショッピングの購入総額(SA)スマホ・ケータイ[タブレットを含む]での直近1週間のネットショッピングの購入総額](wp18/img/wp18_3-5-1.png)

◆パソコンでの直近のネットショッピングの購入総額

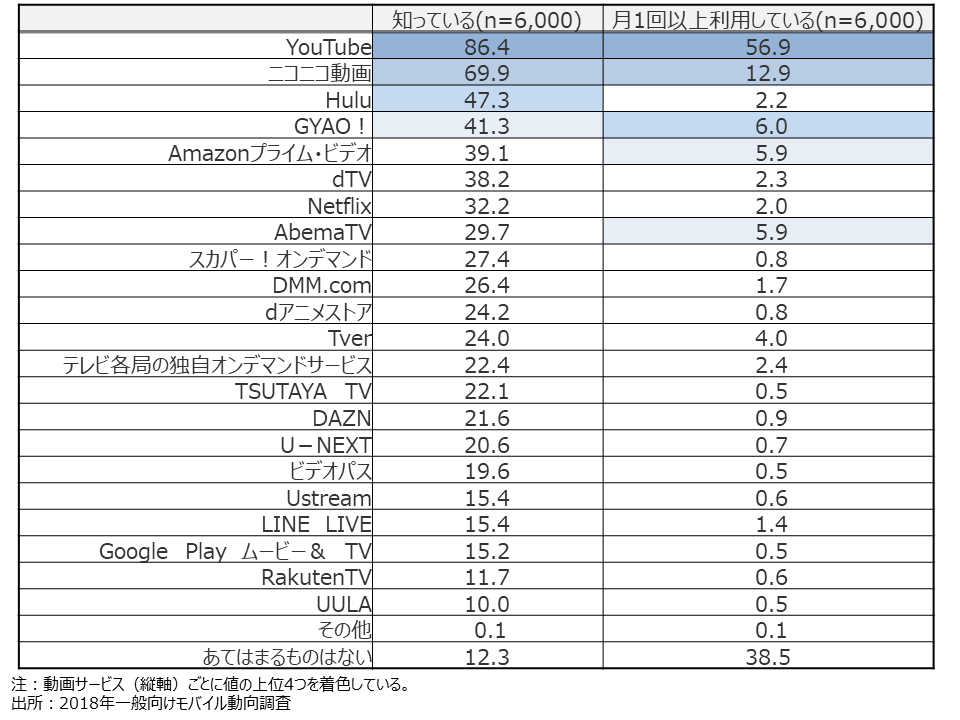

資料3-6 動画サービスの認知率・利用率(MA)

- 動画サービスの認知度、利用率では、ともに「YouTube」が圧倒的。

- 有料サービスでは「Amazonプライム・ビデオ」が利用率が高い傾向。

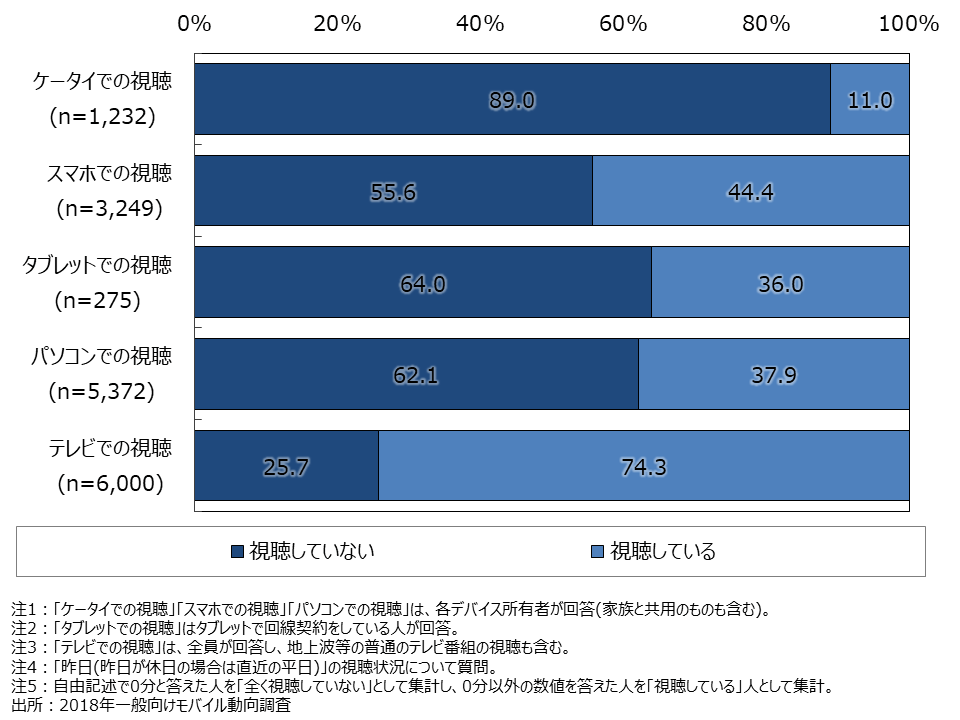

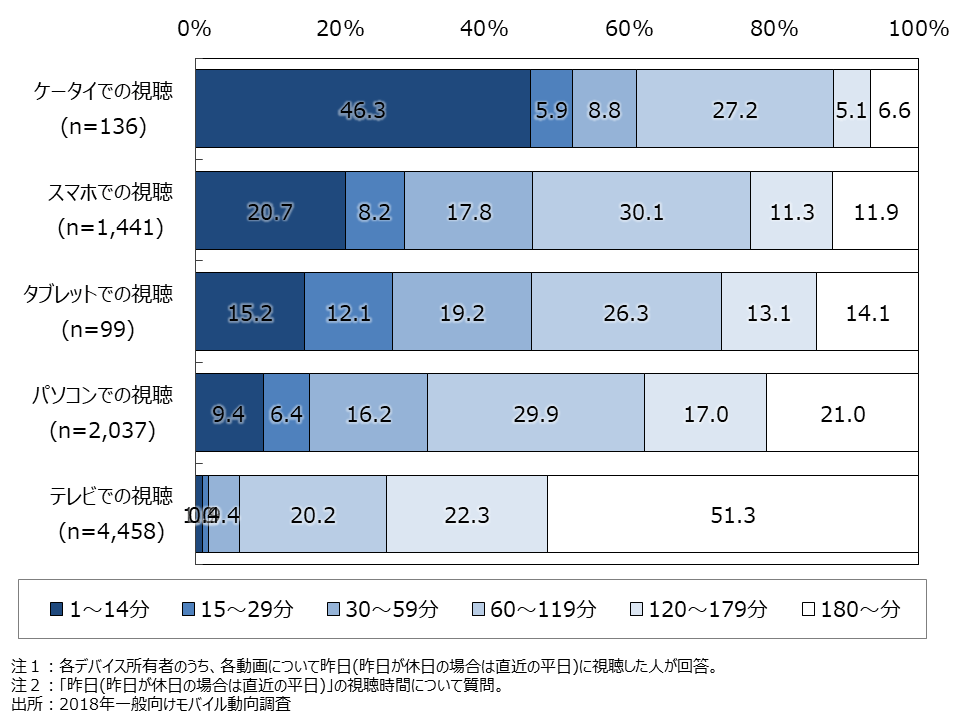

資料3-7 デバイス別の動画コンテンツの視聴有無・視聴時間(FA)

- 従来型ケータイでの動画視聴はわずか1割と、動画を視聴するデバイスとしてはほぼ利用されていない。

- 動画を視聴する時間はデバイスの"画面の大きさ"に比例し長くなる傾向。

◆デバイス別動画サービスの視聴有無

◆デバイス別動画サービスの視聴時間

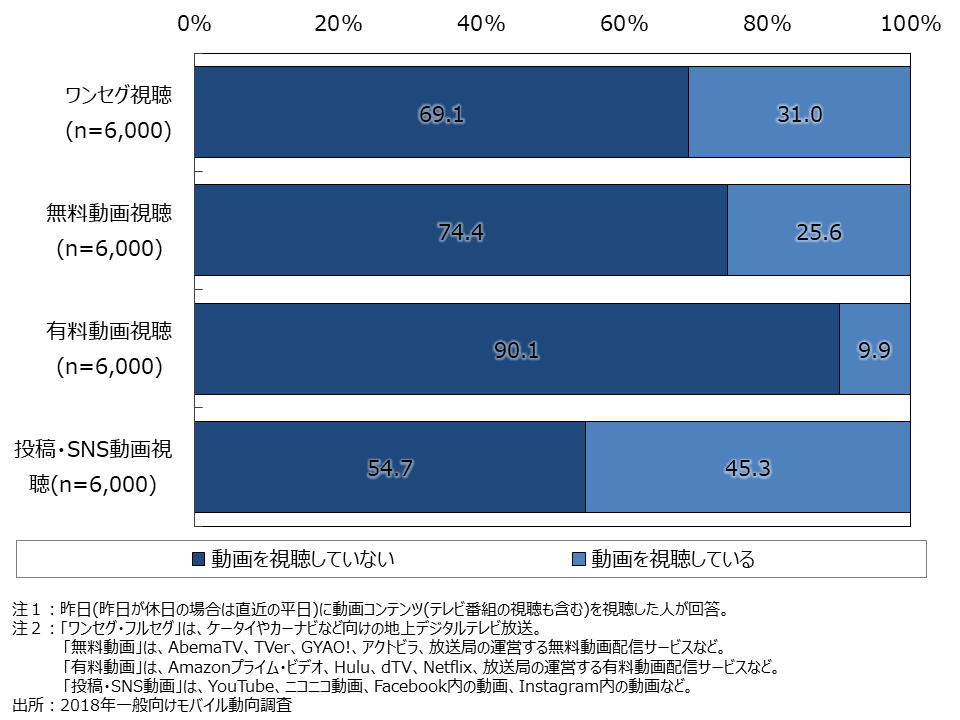

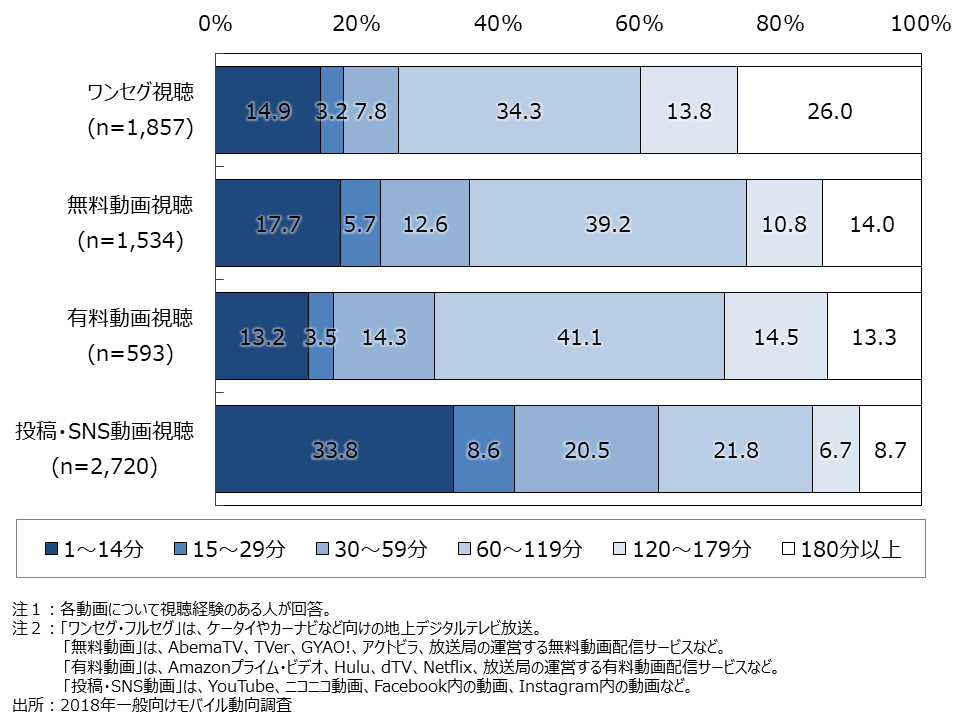

資料3-8 コンテンツ種類別の動画サービスの視聴有無・視聴時間(FA)

- コンテンツ種類別では「投稿・SNS動画」が最も視聴されており、半数に迫る勢い。

- いずれのコンテンツ種類においても視聴時間は「60~119分」がボリュームゾーンだが、有料動画が総じて長時間視聴される傾向。

◆コンテンツ種類別の動画サービスの視聴有無

◆コンテンツ種類別の動画サービスの視聴有無

2節 ユーティリティ系サービス

―生活をより便利に

◆ポイント◆

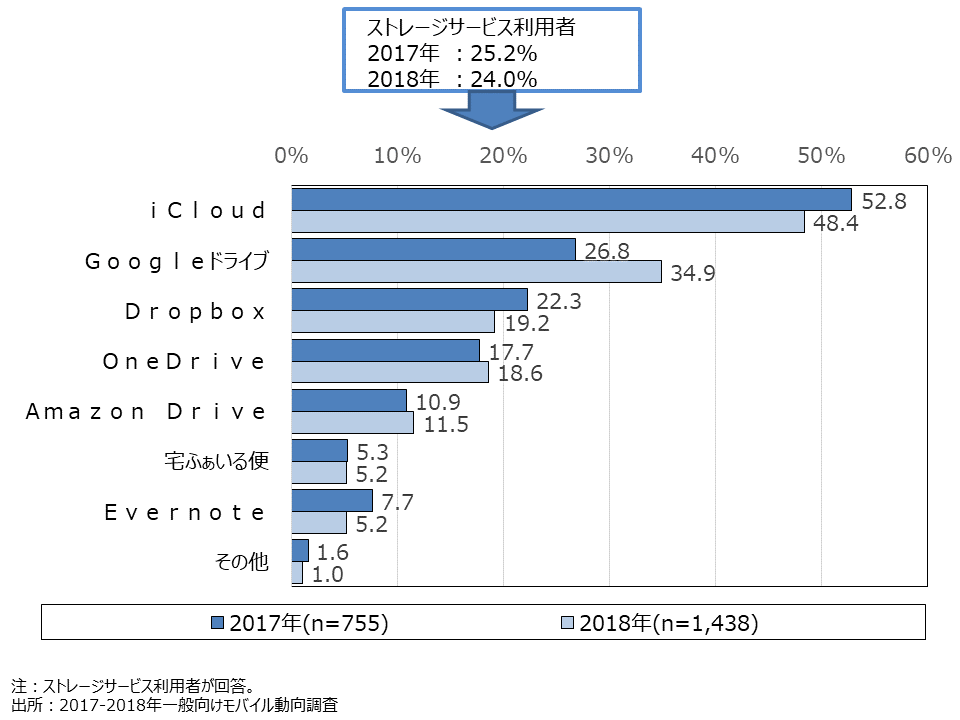

- 最も利用されているストレージサービスは2018年も2017年と同様にiCloud、次いでGoogleドライブ(資料3-9)。

- 音声入力サービスはGoogle音声検索の認知率が向上。しかし利用率では、いずれの音声入力サービスも1割以下(資料3-10)。

資料3-9 ストレージサービス別利用率(MA)

- 最も利用されているストレージサービスは2018年も2017年と同様にiCloudだが、利用率は若干低下。

- 一方で2番目に利用されているGoogleドライブは大幅に利用率が向上。

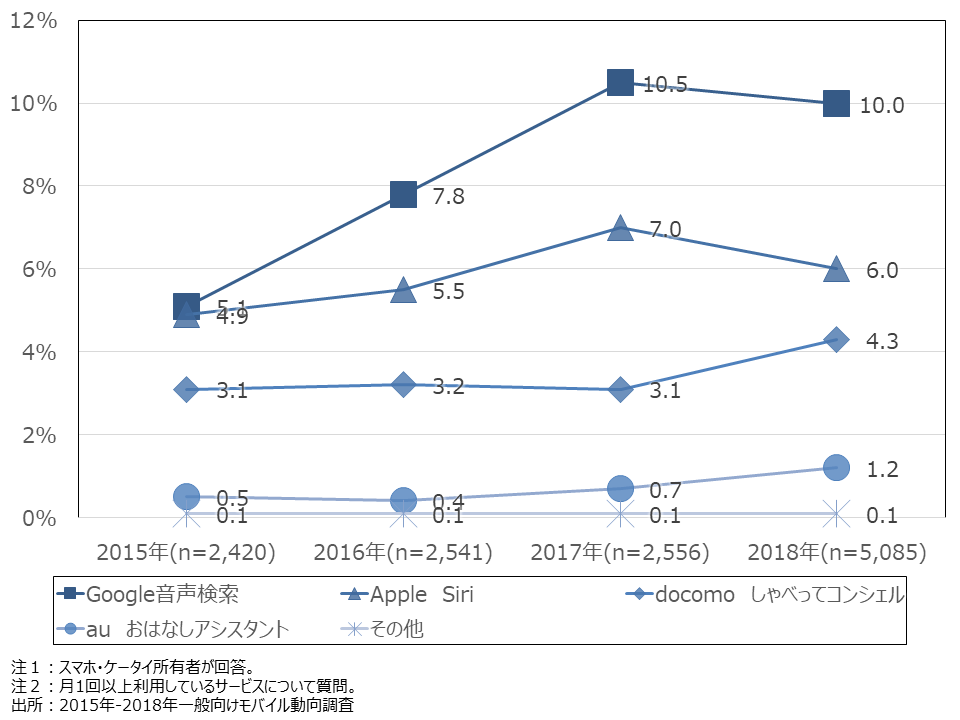

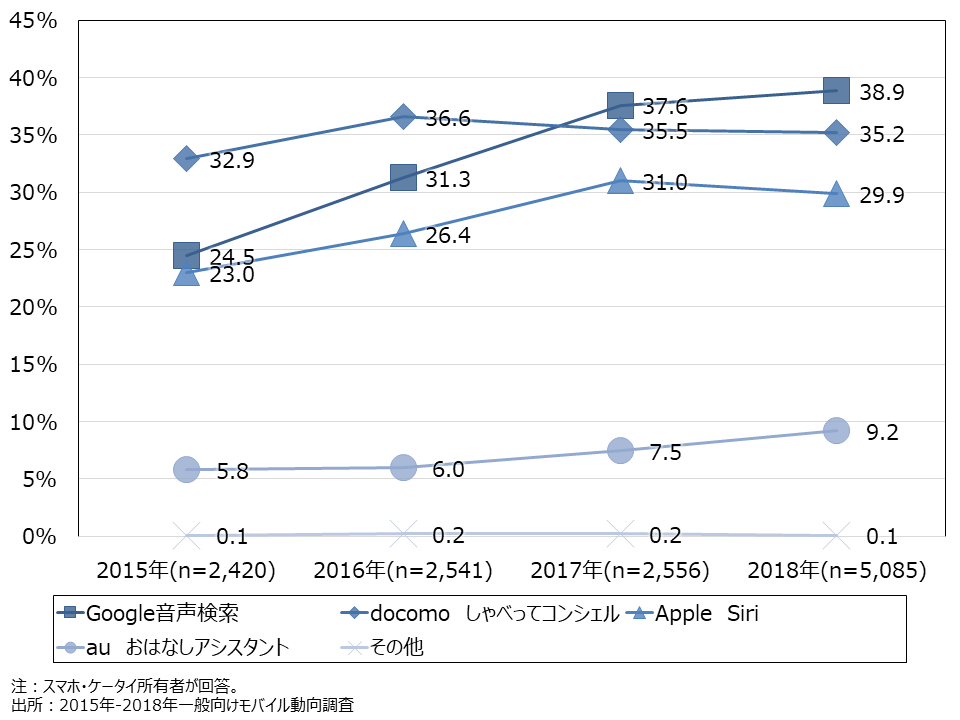

資料3-10 音声認識機能の認知率・利用率(MA)

- 音声認識機能は、いずれも認知度と利用率には大きな乖離がある。

- 個別サービスではGoogle音声検索が認知度、利用率のいずれも最も高い。

◆音声認識機能の認知率

◆音声認識機能の利用率